25 mars 2026, 15:15

LEGGI IL COMUNICATO STAMPA

GROSS MARGIN A EURO 10,7 MILIONI CONFERMA IL TREND DI CRESCITA, +1% RISPETTO AL SEMESTRE LUGLIO – DICEMBRE 2024

EBITDA A 5,9 MILIONI, –10% RISPETTO AL SEMESTRE LUGLIO – DICEMBRE 2024

APPROVATO IL CALENDARIO DEGLI EVENTI SOCIETARI PER L’ESERCIZIO 2026-2027

Principali risultati semestre luglio–dicembre 2025:

- Ricavi a euro 155,4 milioni, -8% rispetto a euro 169,7 milioni del semestre luglio-dicembre 2024;

- Indice medio della materia prima energia, luce e gas, a 102€/MWh, -13% rispetto al semestre luglio-dicembre 2024;

- Gross Margin a euro 10,7 milioni, +1% rispetto a euro 10,6 milioni del semestre luglio-dicembre 2024;

- EBITDA[1] a euro 5,9 milioni, -10% rispetto a euro 6,5 milioni del semestre luglio-dicembre 2024;

- Risultato netto a euro 3,0 milioni, -13% rispetto a euro 3,5 milioni del semestre luglio-dicembre 2024;

- Posizione Finanziaria Netta a euro 9,5 milioni (posizione di cassa positiva), rispetto a una Posizione Finanziaria Netta positiva di circa euro 9,2 milioni al 30 giugno 2025 e positiva a euro 11,3 milioni al 31 dicembre 2024

Saluzzo (CN), 25 marzo 2026 – Il Consiglio di Amministrazione di eVISO S.p.A. (simbolo: EVISO) – società di tecnologia, quotata all’EGM, che opera nel settore dell’energia, del gas e della frutta – riunitosi in data odierna, ha esaminato e approvato la Relazione Semestrale al 31 dicembre 2025, redatta ai sensi del Regolamento Emittenti Euronext Growth Milan ed in conformità ai principi contabili italiani.

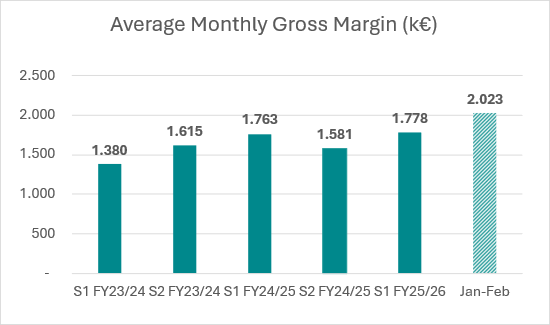

Lucia Fracassi, Amministratrice Delegata di eVISO, ha commentato: “La crescita del Gross Margin a 10,7 milioni di euro, superiore a tutti i semestri precedenti, conferma l’efficacia degli investimenti intrapresi nello sviluppo della rete commerciale diretta e del rafforzamento del canale reseller. Nel grafico che segue, dove è indicata l’evoluzione della media del Gross Margin mensile, è evidente il trend di crescita anche dei primi mesi del 2026. Il dato riflette la capacità della piattaforma eVISO di trasformare la crescita dei volumi in creazione di valore, aumentando progressivamente l’efficacia operativa e la qualità di esecuzione.

L’EBITDA, pari a 5,9 milioni di euro, in riduzione rispetto ai 6,5 milioni di euro del semestre luglio-dicembre 2024, riflette l’aumento di costi commerciali strategico per la crescita su tutti i segmenti di business. Sono convinta che gli investimenti in corso contribuiranno nel prossimo semestre ad un Gross Margin in aumento”.

Dinamica storica del Gross Margin medio mensile. Valore medio mensile a partire dal primo semestre luglio – dicembre 2023, (S1 FY23/24). Dati espressi in migliaia di euro (k€). L’istogramma a destra pari a 2.023 migliaia di euro, rappresenta la media del Gross Margin nei primi 2 mesi del 2026, gennaio e febbraio (dati stimati dal management).

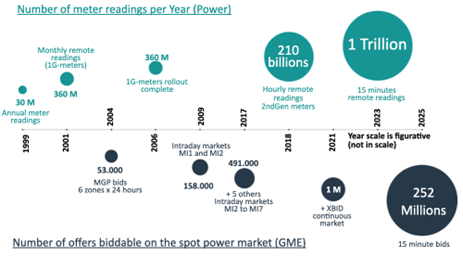

Gianfranco Sorasio, Amministratore Delegato di eVISO, ha commentato: “Il settore dell’energia elettrica in Italia negli ultimi 20 anni ha aggiunto alle attività di produzione, trasmissione e distribuzione, tipiche delle utilities, una serie di opportunità totalmente nuove legate alla digitalizzazione massiva del segmento. Il numero di letture annuali disponibili è cresciuto 40.000 volte, a quota 1 trilione di letture annue nel 2025. Il numero di offerte presentabili dagli operatori sul mercato energia è aumentato di 4.500 volte dal lancio del PUN nel 2004. Il medesimo processo di digitalizzazione è ora in piena espansione nel segmento Gas. eVISO ha sviluppato sette tecnologie proprietarie distinte: 1) Capture & Store Big Data; 2) Forecast & High Frequency trading; 3) High frequency Procurement & Dispacth; 4) Alerts & B2B interfaces (CORTEX LUCE, gas etc..); 5) Billing and payments; 6) High frequency Finance & treasury; 7) Big data Sales & Marketing. Sono convinto che i moduli tecnologici proprietari siano componenti indispensabili per costruire una posizione materiale nei segmenti luce e gas a livello nazionale e internazionale. Sono altresì convinto che le tecnologie proprietarie garantiscano un ruolo di primo piano nella costruzione di posizioni di mercato materiali in segmenti tecnologici emergenti”.

Evoluzione della digitalizzazione del sistema elettrico italiano a partire dal 1999. Il valore vicino alle bolle (parte superiore) indica il numero di letture annuali disponibili per le circa 30 milioni di utenze italiane. La dimensione delle bolle è proporzionale al numero di letture. Parte inferiore. Il valore vicino alle bolle indica il numero di offerte presentabili sul mercato elettrico italiano (GME) a partire dal lancio del mercato del giorno prima nel 2004. La dimensione delle bolle, proporzionale al numero di offerte presentabili a mercato, è in una scala diversa dal grafico superiore. Nel 2017 ai mercati intraday MI1-Mi2 sono stati aggiunti i mercati Mi3-Mi4-MI5-MI6-MI7. XBID indica il mercato continuo.

Nel primo semestre dell’esercizio 2025-2026 (luglio – dicembre 2025), eVISO ha registrato ricavi pari a euro 155,4 milioni, in diminuzione dell’8% rispetto allo stesso periodo dell’anno precedente, principalmente per effetto della riduzione del prezzo medio dell’energia e del gas (Index medio 102,8 €/MWh), che ha registrato un calo significativo rispetto al periodo comparativo (-13%), con un conseguente impatto sui ricavi pur in presenza di dinamiche positive nei volumi (complessivamente +1%)[2]

Il grafico che segue riporta il GM medio mensile del semestre appena concluso ed il paragone con le medie mensili degli esercizi semestrali precedenti. Mentre la media mensile del semestre attuale è in linea con lo stesso semestre dell’esercizio precedente (S1FY24/25), il grafico evidenzia sia la crescita del semestre attuale rispetto al semestre scorso (+12%), sia l’aumento dei primi due mesi dell’anno 2026 rispetto al semestre attuale (+14%). Dal grafico risulta evidente l’aumento del GM medio mensile registrato a partire da luglio 2025, che evidenza gli effetti della dinamica degli investimenti a supporto della crescita commerciale e dello sviluppo della struttura operativa.

Dinamica storica del Gross Margin medio mensile. Valore medio mensile a partire dal primo semestre luglio – dicembre 2023, (S1 FY23/24). Dati espressi in migliaia di euro (k€). L’istogramma a destra pari a 2.023 migliaia di euro, rappresenta la media del Gross Margin nei primi 2 mesi del 2026, gennaio e febbraio (dati stimati dal management).

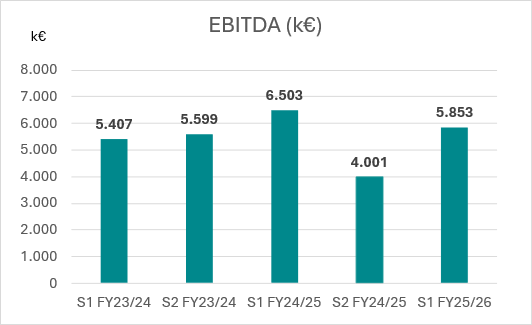

L’EBITDA si attesta a 5,9 milioni di euro, in leggera contrazione rispetto ai 6,5 milioni di euro dello stesso semestre dell’anno precedente (luglio-dicembre 2024) e in aumento del 46% rispetto ai 4,0 milioni di euro del semestre precedente (gennaio – giugno 2025). Il grafico che segue presenta la dinamica dell’evoluzione semestrale dell’EBITDA negli ultimi tre esercizi.

Dinamica storica dell’evoluzione dell’EBITDA semestrale a partire dal primo semestre dell’esercizio fiscale 23/24, luglio – dicembre 2023 (S1 – FY23/24). Dati espressi in migliaia di euro (k€). L’EBITDA del primo semestre dell’anno fiscale 25/26, luglio-dicembre 2025 (S1 FY25/26) risulta essere il 46% più elevato rispetto al semestre precedente ed in contrazione del 10% rispetto al primo semestre dell’anno fiscale 24/25, luglio – dicembre 2024 (S1 FY24/25).

Il Risultato Netto è pari a 3,0 milioni, in riduzione del 13% rispetto al semestre luglio-dicembre 2024 (euro 3,5 milioni) ed in aumento del 117% sul semestre gennaio-giugno 2025 (1,4 M€).

I risultati del semestre riassumono due principali dinamiche di sviluppo.

La prima riguarda la crescita del canale di vendita diretta sostenuta dagli investimenti nell’infrastruttura commerciale realizzati nell’esercizio precedente. Nel periodo, i volumi complessivi di energia (luce e gas) del canale diretto hanno registrato una crescita del +27% YoY, con il contributo positivo di tutti i principali canali commerciali: rete commerciale (+23%), agenzie (+57%), retail (+641%) e canale digitale (60X). Lo sviluppo del segmento gas nel canale reseller segue la medesima traiettoria positiva, con un incremento pari a 20X YoY.

La seconda dinamica riguarda il segmento elettricità nel canale reseller: ad una prima fase di deliberata contrazione a breve termine del canale messa in atto nell’esercizio precedente per migliorare la qualità dei resellers, ovvero un esplicito trade-off sui volumi (-15% YoY) meno redditizi, anche in vista dei significativi cambiamenti normativi di fine 2025, è seguita, a partire da novembre, una fase di ripresa vigorosa dei volumi. In particolare, nel mese di febbraio 2026, i volumi annuali di elettricità nel canale reseller abbinati ad eVISO sono aumentati di 113 GWh (+14%) a quota record di 902 GWh.

PRINCIPALI RISULTATI ECONOMICO-FINANZIARI AL 31 DICEMBRE 2025

I ricavi sono pari a euro 155,4 milioni, in diminuzione dell’8% rispetto a euro 169,7 milioni dello stesso periodo dell’anno precedente per effetto della riduzione del prezzo medio dell’energia, parzialmente compensata dalla crescita dei volumi nei segmenti a maggiore sviluppo. Il prezzo dell’energia (“Index medio”[3]) è passato da 118,2 €/MWh nel periodo luglio – dicembre 2024 a 102,8 €/MWh nel periodo luglio 2025 – dicembre 2025.

Di seguito un breakdown dei ricavi per segmento operativo e totale Gross Margin:

| €/M | S1 FY 25/26 | % | S1 FY 24/25 | % | VAR% |

| ENERGIA ELETTRICA CANALE DIRETTO | 50,3 | 32% | 47,4 | 28% | 6% |

| ENERGIA ELETTRICA CANALE RESELLER | 83,9 | 54% | 106,7 | 63% | -21% |

| GAS NATURALE CANALE DIRETTO | 5,3 | 3% | 3,6 | 2% | 48% |

| GAS NATURALE CANALE RESELLER | 0,8 | 1% | 0,0 | 0% | 1653% |

| SERVIZI ACCESSORI, BIGDATA | 2,8 | 2% | 3,4 | 2% | -18% |

| SERVIZI SMARTMELE | 0,1 | 0% | 0,1 | 0% | -9% |

| TRADING ELETTRICITÁ | 12,1 | 8% | 8,4 | 5% | 44% |

| FATTURATO | 155,4 | 169,7 | -8% | ||

| INDEX MEDIO €/MWh | 1028 | 118,2 | -13% | ||

| GROSS MARGIN | 10,7 | 10,6 | 1% |

Il Gross Margin si assesta a euro 10,7 milioni, in aumento rispetto agli euro 10,6 milioni dello stesso semestre dell’anno precedente, e rispetto a tutti i semestri precedenti. La crescita rispetto al semestre scorso (+14%) riflette il successo degli investimenti nell’espansione della rete commerciale e delle strategie di vendita verso gli operatori reseller.

- POWER

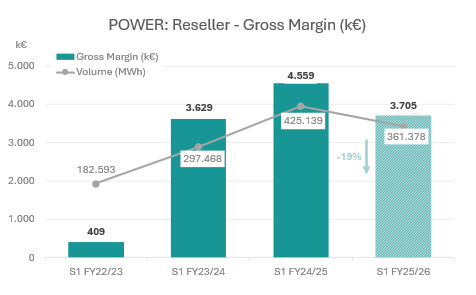

L’energia elettrica totale erogata è pari a 583 GWh, in riduzione del 5% rispetto ai 614 GWh del periodo luglio 2024 – dicembre 2024, di cui 361 GWh relativi al canale reseller (in diminuzione del 15% rispetto ai 425 GWh del periodo luglio 2024 – dicembre 2024) e 222 GWh rivolta al canale diretto (in aumento del 27% rispetto ai 189 GWh del periodo luglio 2024 – dicembre 2024).

I punti di prelievo (POD) hanno registrato una riduzione del 10% (rispetto ai 213.028 POD gestiti nel periodo luglio 2024 – dicembre 2024) attestandosi a quota 190.852, di cui 28 mila diretti (+23% YoY) e 163 mila (-14% YoY) gestiti dai 102 reseller abbinati a eVISO che rappresentano circa il 13% del totale degli operatori di vendita attivi nel mercato libero (782) secondo l’Elenco Venditori Energia Elettrica (EVE) del Ministero Ambiente e Sicurezza Energetica aggiornato alla data del 31 dicembre 2025. Inoltre, nel numero totale dei POD è compresa una quota di clienti retail (1.853 POD) superiore di oltre 9 volte ai 205 punti in fornitura nel periodo luglio 2024 – dicembre 2024, coerentemente con la strategia aziendale di penetrare anche questo segmento.

In termini di qualità della base clienti, eVISO continua a puntare sulla stabilità dei ricavi ricorrenti. Le iniziative avviate nel primo semestre 25/26 per la digital transformation della customer experience nel canale diretto hanno introdotto un nuovo modello operativo basato su un team unico e altamente specializzato, al fine di rafforzare ulteriormente la fidelizzazione e la scalabilità operativa.

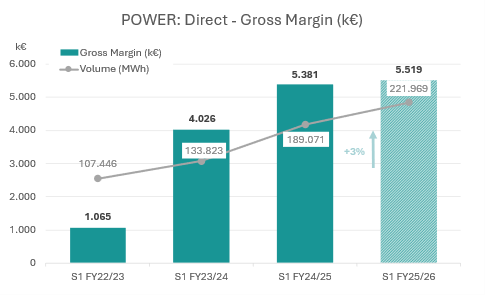

A livello di marginalità, il Gross Margin del canale diretto si attesta a euro 5,5 milioni (+3% rispetto a euro 5,4 milioni del periodo luglio 2024 – dicembre 2024) e il Gross Margin del canale reseller si attesta a euro 3,7 milioni (-19% rispetto a euro 4,6 milioni del periodo luglio 2024 – giugno 2025). Di seguito i grafici che illustrano l’andamento del Gross Margin totale e dei volumi nel segmento elettricità canale diretto e canale reseller:

Segmento Energia Elettrica. Grafici espressi in migliaia di euro (k€). Il grafico a sinistra presenta, per il canale diretto, la dinamica storica del Gross Margin negli istogrammi, partendo dal primo semestre dell’esercizio fiscale 22/23, luglio-dicembre 2022 (S1 FY22/23). La linea rappresenta i volumi consegnati (MWh) negli analoghi periodi. Il grafico a destra presenta gli stessi parametri per il canale reseller.

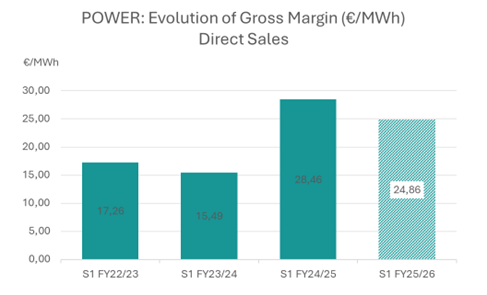

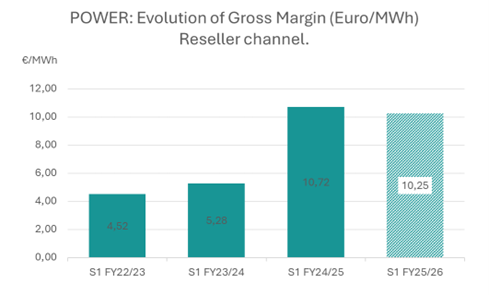

In termini unitari, il Gross Margin dei clienti diretti passa da 28,46 €/MWh nel periodo luglio 2024 – dicembre 2024 a 24,86 €/MWh, registrando una contrazione del 13% per effetto di un diverso mix di utenze legate all’entrata in fornitura di grandi gruppi industriali con volumi materiali. Il Gross Margin unitario dei clienti reseller passa da 10,72 €/MWh nel periodo luglio – dicembre 2024 a 10,25 €/MWh. Di seguito due grafici che illustrano l’andamento del Gross Margin unitario del segmento elettricità canale diretto e canale reseller:

Segmento Energia Elettrica. Andamento storico del Gross Margin (euro/MWh). Il grafico a sinistra presenta, per il canale diretto, l’evoluzione del Gross Margin (euro/MWh) partendo dal primo semestre dell’esercizio fiscale 22/23, luglio-dicembre 2022 (S1 FY22/23). Il grafico a destra presenta gli stessi parametri per il canale reseller.

Nel mese di marzo 2026 i volumi di elettricità abbinati ad eVISO, come comunicato dal Sistema Informativo Integrato (SII) – ente pubblico che gestisce i flussi informativi relativi ai mercati dell’energia elettrica e del gas – si attestano a 1.409 GWh, di cui 889 GWh relativi al canale reseller e 520 GWh al canale diretto.

- GAS

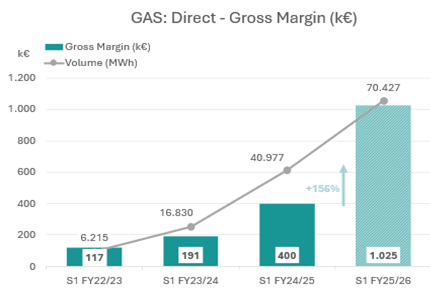

Il gas totale erogato si è attestato a 81,7 GWh, in crescita del 97% rispetto ai 41,5 GWh del periodo luglio 2024 – dicembre 2024. Anche in questo esercizio il canale diretto è il mercato preponderante con 70,4 GWh.

I punti di prelievo (PDR) totali sono pari a 11.662 e hanno registrato un aumento del +163% rispetto ai 4.428 PDR gestiti nel periodo luglio – dicembre 2024, di cui 6.835 rivolti al canale diretto, la cui crescita è stata sostenuta dall’attività commerciale che ha incrementato la contrattualizzazione di nuovi clienti industriali con consumi di gas importanti, e 4.827 relativi al canale reseller.

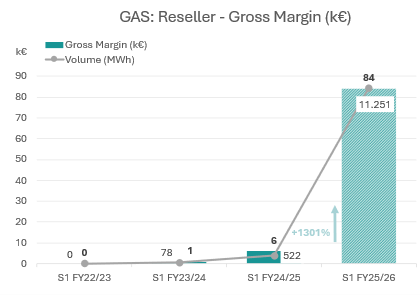

A livello di marginalità il Gross Margin del canale diretto si attesta a euro 1,0 milione (+156% rispetto a euro 0,4 milioni del periodo luglio 2024 – dicembre 2024) e il Gross Margin del canale reseller si attesta a euro 84 mila (+1301% rispetto a euro 6 mila del periodo luglio – dicembre 2024). Di seguito due grafici che illustrano l’andamento del Gross Margin e dei volumi nel segmento gas canale diretto e canale reseller:

Segmento Gas Naturale. Grafici espressi in migliaia di euro (k€). Il grafico a sinistra presenta, per il canale diretto, la dinamica storica del Gross Margin negli istogrammi, partendo dal primo semestre dell’esercizio fiscale 22/23, luglio-dicembre 2022 (S1 FY22/23). La linea e le legende sopra la linea rappresentano i volumi consegnati (MWh) negli analoghi periodi. Il grafico a destra presenta gli stessi parametri per il canale reseller.

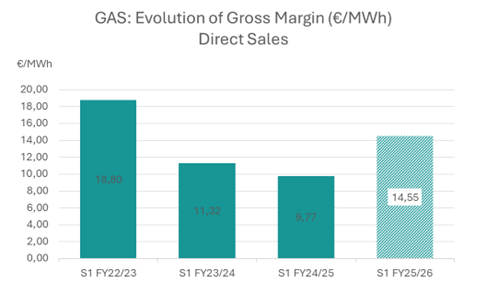

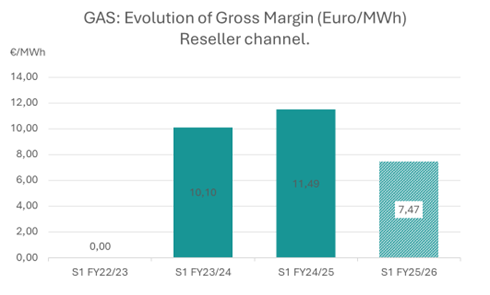

In termini unitari, il Gross Margin dei clienti diretti è aumentato del 49% rispetto al periodo luglio – dicembre 2024 attestandosi a 14,55 €/MWh, miglioramento dovuto ad una composizione del parco clienti più variegata e al completamento dell’integrazione dell’intera filiera del gas grazie ad un upgrade della piattaforma tecnologica, gestendo direttamente l’acquisto sulla borsa nazionale GME, il trasporto tramite la rete nazionale SNAM e la consegna fisica ai punti di consumo (PDR) industriali, aziendali e domestici (cfr. comunicato stampa del 25 febbraio 2025). Il Gross Margin unitario dei clienti reseller passa da 11,49 €/MWh nel periodo luglio – dicembre 2024 a 7,47 €/MWh, La riduzione della marginalità è dovuta all’aumento dei volumi e dei punti gestiti, che hanno richiesto una maggiore differenziazione delle offerte economiche ai reseller. Di seguito due grafici che illustrano l’andamento del Gross Margin unitario del segmento gas canale diretto e canale reseller:

Segmento Gas Naturale. Andamento storico del Gross Margin (euro/MWh). Il grafico a sinistra presenta, per il canale diretto, l’evoluzione del Gross Margin (euro/MWh) partendo dal primo semestre dell’esercizio fiscale 22/23, luglio-dicembre 2022 (S1 FY22/23). Il grafico a destra presenta gli stessi parametri per il canale reseller.

Nel mese di marzo 2026, i volumi di gas abbinati ad eVISO, come comunicati dal SII – hanno raggiunto il valore di 236 GWh, di cui 50 GWh riferiti al canale reseller e 186 GWh riferiti al canale diretto.

- SERVIZI ACCESSORI E BIG DATA

Le pratiche accessorie soggette a fatturazione sono state 16.358 rispetto alle circa 16.500 erogate nel periodo luglio – dicembre 2024. Il comparto segna un Gross Margin di euro 339 mila, in aumento del 46% rispetto a euro 232 mila del semestre luglio – dicembre 2024. Tale aumento è guidato dall’aumento del 47% del Gross Margin medio per pratica, cresciuto da 14,1 euro/pratica del semestre luglio – dicembre 2024 a 20,7 euro/pratica.

- SMARTMELE

Nel periodo luglio – dicembre 2025 sono state consegnate 735 tonnellate di frutta (+54% rispetto alle 476 tonnellate dello stesso periodo dello scorso esercizio).

***

I Costi operativi registrano una diminuzione dell’8%, passando da euro 163,7 milioni a euro 150,2 milioni YoY, dovuta alla riduzione dei costi di approvvigionamento e dei relativi costi di distribuzione, soprattutto lato energia elettrica. I costi del personale sono aumentati di circa il +25% (da euro 2,0 milioni a euro 2,5 milioni, con dipendenti e collaboratori passati da 149 a 160 al 31 dicembre 2025) per effetto degli investimenti commerciali funzionali alla crescita.

Il Margine Operativo Lordo (EBITDA) ammonta a euro 5,9 milioni, in contrazione del 10% rispetto a euro 6,5 milioni dello stesso periodo dell’esercizio precedente, per effetto dell’incremento dei costi legati al rafforzamento della struttura di vendita e agli investimenti per la crescita, avviati nel semestre precedente. Come già evidenziato, l’EBITDA mostra un significativo miglioramento rispetto al semestre precedente, beneficiando della progressiva entrata a regime delle iniziative di sviluppo commerciale.

Il Risultato netto è pari a euro 3,0 milioni, in riduzione del 13% YoY (euro 3,5 milioni) e in aumento del 117% su semestre precedente (1,4 M€).

STATO PATRIMONIALE

La Posizione Finanziaria Netta risulta positiva (cassa) per euro 9,5 milioni, rispetto a una Posizione Finanziaria Netta positiva di circa euro 9,2 milioni (cassa) al 30 giugno 2025 e positiva per euro 11,3 milioni (cassa) al 31 dicembre 2024.

La liquidità totale (cash) al 31 dicembre 2025 ammonta a euro 23,8 milioni, di cui euro 23,3 milioni di disponibilità liquide e euro 0,5 milioni di time deposit, mentre l’indebitamento finanziario ammonta a euro 14,3 milioni.

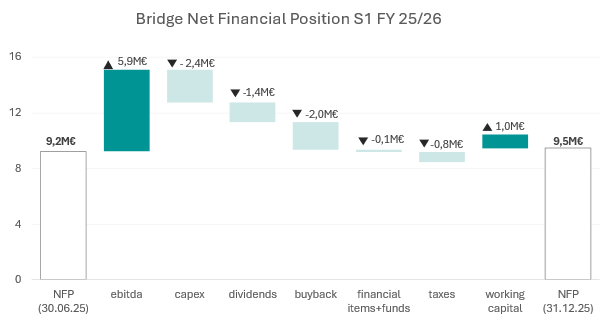

Il grafico di seguito riporta i principali fattori che hanno influenzato la posizione finanziaria netta al 31 dicembre 2025.

Il grafico indica le variazioni della posizione finanziaria netta, in milioni di € (M€), avvenute nel periodo luglio 2025 – dicembre 2025 (S1 FY25/26). L’esercizio è stato influenzato positivamente dall’ebitda e dal capitale circolante netto, mentre si denota un assorbimento derivante dalla distribuzione dividendi, dall’acquisto di azioni proprie, dalle imposte e dal delta capex (immobilizzazioni immateriali, materiali e finanziarie). La voce “financial items+funds” include gli oneri finanziari e le variazioni dei fondi.

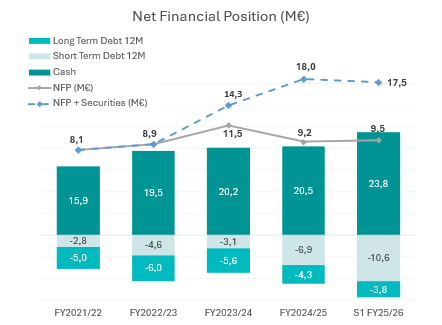

Di seguito un grafico che evidenzia la composizione della Posizione Finanziaria Netta e la sua evoluzione[4]:

Composizione ed evoluzione della posizione finanziaria netta in Milioni di euro (M€). La parte superiore degli istogrammi rappresenta le componenti positive (cash and time deposit) della posizione finanziaria netta. La parte inferiore rappresenta la composizione dei debiti suddivisa in Long Term Debt e Short Term Debt (debiti a lungo e a breve termine). La linea continua evidenzia la posizione finanziaria netta in milioni di euro (M€). La linea tratteggiata identifica la somma tra posizione finanziaria netta e le securities. Le securities consistono nell’apporto delle azioni proprie in portafoglio, che al 31/12/2025 ammontano a 1.362.940 unità, di cui 650.000 destinate a due piani di stock option per i collaboratori. (Fonte: management).

Il Patrimonio Netto al 31 dicembre 2025 risulta pari a euro 20,8 milioni, in diminuzione del 2% rispetto a euro 21,1 milioni al 30 giugno 2025.

INVESTIMENTI

Gli investimenti immateriali (pari a circa euro 20,5 milioni) sono rappresentati principalmente dallo sviluppo della piattaforma proprietaria e dai marchi; in particolare includono diritti su software sviluppati internamente, costituiti in quota parte da costo del lavoro del personale, consulenze esterne intra ed extra muros, dotazioni tecnologiche e sensoristica avanzata per la misurazione dei consumi, nonché la rivalutazione del marchio e i costi sostenuti per l’acquisizione di nuovi contratti commerciali.

Gli investimenti materiali (per complessivi euro 12,7 milioni) sono prevalentemente riconducibili all’immobile della nuova sede societaria, nonché alle relative dotazioni e infrastrutture, quali arredamento e macchine d’ufficio elettroniche.

Gli investimenti finanziari (pari a circa euro 1,8 milioni) sono principalmente rappresentati da partecipazioni societarie e da depositi cauzionali presso fornitori istituzionali di luce e gas.

***

PRINCIPALI FATTI DI RILIEVO AVVENUTI NEL CORSO DEI PRIMI SEI MESI DELL’ESERCIZIO

In data 9 luglio 2025 eVISO ha annunciato il rilascio di un agente di intelligenza artificiale proprietario che consente di aumentare fino a dieci volte la velocità di sviluppo del software. La soluzione migliora qualità del codice, efficienza dei processi interni e scalabilità della piattaforma tecnologica, riducendo al contempo la necessità di risorse esterne specializzate.

In data 23 luglio 2025 la Società ha sottoscritto una convenzione annuale con un partner piemontese attivo nella consulenza aziendale, ampliando l’accesso a energia elettrica, gas ed efficienza energetica per clienti privati e imprese. L’accordo consente a eVISO di raggiungere fino a 12.000 nuovi clienti e rafforza la strategia di espansione su canali alternativi rispetto alle PMI.

In data 27 agosto 2025 il Consiglio di Amministrazione di eVISO ha esaminato i risultati preliminari dell’esercizio 2024/2025, evidenziando ricavi record e una crescita significativa dei volumi su tutti i canali e le commodity.

In data 12 settembre 2025 la Società ha annunciato un upgrade tecnologico della piattaforma proprietaria che sposta all’interno della piattaforma digitale proprietaria oltre 7.500 ore di attività amministrative, svolte in precedenza manualmente da circa 10 operatori, ora focalizzati su attività più creative e ad alto valore aggiunto.

In data 19 settembre 2025 eVISO ha comunicato che i volumi annui di gas abbinati (canale diretto e reseller) hanno raggiunto 182 GWh, in crescita del 143% su base annua. Il risultato riflette il potenziamento della rete commerciale, il cross selling sui clienti energia e l’efficienza della piattaforma CORTEX GAS.

In data 24 settembre 2025 il Consiglio di Amministrazione di eVISO ha approvato il progetto di bilancio al 30 giugno 2025, evidenziando risultati economico finanziari solidi e coerenti con la strategia di crescita della società.

In data 27 ottobre 2025, l’Assemblea Ordinaria e Straordinaria degli Azionisti ha approvato il bilancio di esercizio al 30 giugno 2025, deliberando altresì il rinnovo dell’autorizzazione all’acquisto e alla disposizione di azioni proprie e, in sede straordinaria, l’attribuzione al Consiglio di Amministrazione della delega ad aumentare il capitale sociale fino a €70 milioni.

In data 28 ottobre 2025 il Consiglio di Amministrazione di eVISO ha nominato Lucia Fracassi Co‑Amministratore Delegato, rafforzando la governance della società e il presidio manageriale delle linee strategiche.

In data 11 novembre 2025 eVISO ha comunicato una variazione nelle partecipazioni rilevanti al capitale sociale, in conformità alla normativa Euronext Growth Milan.

In data 12 novembre 2025 la Società ha comunicato i principali KPI del primo trimestre dell’esercizio 2025/2026. I risultati risentono del calo dell’indice medio dell’energia, ma mostrano la crescita del canale diretto e del segmento gas.

In data 25 novembre 2025 la Società ha siglato accordi con produttori di energia fotovoltaica per l’acquisto diretto di 25,2 GWh annui, rafforzando la strategia di approvvigionamento da fonti rinnovabili e la stabilità dei costi di acquisto.

In data 12 dicembre 2025 eVISO ha comunicato una forte crescita dei volumi gas nel canale reseller a dicembre 2025 e una ripresa dei volumi power, con una pipeline contratti 2026 in significativo rafforzamento.

In data 15 dicembre 2025 Cerved Rating Agency ha confermato il rating di eVISO a A2.2, attestando la solidità economico‑finanziaria della società e la capacità di far fronte regolarmente ai propri impegni finanziari.

In data 17 dicembre 2025 eVISO ha analizzato l’impatto della transizione del mercato elettrico italiano verso acquisti quartorari, evidenziando scostamenti rilevanti sui costi di acquisto. Grazie alla piattaforma proprietaria, la società ha mantenuto uno scostamento medio contenuto.

PRINCIPALI FATTI DI RILIEVO SUCCESSIVI ALLA CHIUSURA DEI PRIMI SEI MESI DELL’ESERCIZIO

In data 15 gennaio 2026 eVISO ha comunicato un forte sviluppo del canale Agenzie, con il raddoppio dei punti di fornitura in sei mesi sia nel segmento power sia nel segmento gas. I dati confermano l’efficacia della strategia di espansione commerciale e il rafforzamento della presenza territoriale della società.

In data 22 gennaio 2026 la Società ha comunicato che i volumi annui di gas abbinati hanno superato i 220 GWh nel mese di gennaio 2026, in crescita dell’80% su base annua. Il risultato è sostenuto sia dal canale diretto sia dal canale reseller ed è supportato dal rafforzamento della piattaforma CORTEX GAS e dall’ampliamento della copertura della rete di distribuzione.

In data 11 febbraio 2026 il Consiglio di Amministrazione di eVISO ha esaminato i risultati semestrali preliminari, evidenziando una forte crescita del segmento gas (+105%) e lo sviluppo del canale diretto (+28%). I volumi luce e gas risultano in crescita, con una posizione finanziaria netta positiva, a conferma della solidità del modello di business.

In data 4 marzo 2026 eVISO ha comunicato di aver incrementato a 93,1 GWh l’energia acquistata direttamente da produttori di fonti rinnovabili, grazie a nuovi accordi con impianti fotovoltaici. L’iniziativa migliora il cash conversion cycle e rafforza la strategia di approvvigionamento diretto, riducendo l’esposizione alla volatilità del mercato energetico.

***

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Il settore energetico resta esposto a elevata volatilità, influenzato dalle tensioni geopolitiche e dalle dinamiche delle principali rotte di approvvigionamento. Dopo una fase di relativa stabilità nel 2025, il contesto è tornato più incerto, con prezzi dell’energia nuovamente sensibili al rischio geopolitico e con benefici legati al costo del capitale ormai in larga parte esauriti.

In questo scenario, la differenziazione competitiva si concentra sempre più sulla leva tecnologica. eVISO ha rafforzato la propria piattaforma proprietaria, introducendo la piattaforma europea di bilanciamento PICASSO e adeguandosi ai nuovi intervalli di negoziazione a 15 minuti, aumentando la capacità di gestione di dati e complessità operativa. Il modello di business a piattaforma consente alla Società di scalare i volumi mantenendo efficienza operativa.

Nei prossimi 12–18 mesi, eVISO prevede di proseguire lo sviluppo attraverso il rafforzamento delle vendite dirette alle PMI, l’espansione del canale reseller e agenziale, la crescita del business gas, lo sviluppo della presenza retail, l’evoluzione di progetti digitali e l’espansione internazionale nel Sud Europa.

Nei primi mesi del 2026 i risultati commerciali hanno confermato la traiettoria di crescita: i volumi di elettricità abbinati a eVISO hanno raggiunto 1.409 GWh (889 GWh reseller e 520 GWh diretto), mentre il segmento gas ha registrato volumi pari a 236 GWh, trainati in particolare dalla crescita del canale reseller.

Nel complesso, la crescita dei volumi, l’espansione dei canali distributivi e il rafforzamento della base clienti risultano coerenti con la strategia della Società di massimizzare l’efficienza della piattaforma, consolidare il vantaggio competitivo e creare valore sostenibile nel tempo, continuando a valutare opportunità di consolidamento a livello europeo.

***

DEPOSITO DELLA DOCUMENTAZIONE

La documentazione relativa alla Relazione Semestrale al 31 dicembre 2025, prevista dalla normativa vigente, sarà messa a disposizione del pubblico presso la sede legale oltre che mediante pubblicazione sul sito istituzionale e sul sito di Borsa Italiana.

Si allegano al presente comunicato gli schemi di Conto Economico e Situazione Patrimoniale-Finanziaria del bilancio di eVISO S.p.A.

Si precisa che l’attività di revisione sul bilancio per la semestrale chiusa al 31 dicembre 2025 da parte della società di revisione è stata completata e che la relazione della società di revisione verrà pertanto messa a disposizione entro i termini di legge.

***

APPROVATO IL CALENDARIO FINANZIARIO

Il Consiglio di Amministrazione ha altresì approvato ai sensi dell’Art. 17 del Regolamento Euronext Growth Milan di Borsa Italiana, il calendario degli eventi societari dell’esercizio 2026/2027.

Eventuali variazioni saranno oggetto di tempestiva informativa al mercato

| DATA | EVENTO |

| 20 maggio 2026 | Comunicazione dei dati economico- finanziari preliminari e dei principali KPI al 31 marzo 2026, non soggetti a revisione contabile(i) |

| 27 agosto 2026 | Riunione del Consiglio di Amministrazione con oggetto l’esame dei dati economico- finanziari preliminari e dei principali KPI al 30 giugno 2026, non soggetti a revisione contabile(i) |

| 24 settembre 2026 | Riunione del Consiglio di Amministrazione con oggetto l’approvazione del progetto di bilancio di esercizio al 30 giugno 2026 |

| 26 ottobre 2026 | Prima convocazione per l’Assemblea relativa all’approvazione del bilancio al 30 giugno 2026 |

| 27 ottobre 2026 | Seconda convocazione per l’Assemblea relativa all’approvazione del bilancio al 30 giugno 2026 |

| 18 novembre 2026 | Comunicazione dei dati economico- finanziari preliminari e dei principali KPI al 30 settembre 2026, non soggetti a revisione contabile(i) |

| 18 febbraio 2027 | Riunione del Consiglio di Amministrazione con oggetto l’esame del fatturato semestrale preliminare e dei principali KPI al 31 dicembre 2026, non soggetti a revisione contabile(i) |

| 25 marzo 2027 | Riunione del Consiglio di Amministrazione con oggetto l’approvazione della relazione finanziaria semestrale al 31 dicembre 2026 sottoposta a revisione contabile volontaria |

(i) I KPI (Gross Margin, numero utenze servite, ricavi) potrebbero subire delle differenze non sostanziali rispetto ai dati di bilancio definitivi.

***

Il presente comunicato stampa è disponibile nella sezione Investor Relations del sito www.eviso.ai.

[1]EBITDA: Indicatore Alternativo di Performance. L’EBITDA (Earning Before Interest Taxes Depreciations and Amortizations – Margine Operativo Lordo) rappresenta un indicatore alternativo di performance non definito dai principi contabili italiani ma utilizzato dal management della società per monitorare e valutare l’andamento operativo della stessa, in quanto non influenzato dalla volatilità dovuta agli effetti dei diversi criteri di determinazione degli imponibili fiscali, dall’ammontare e caratteristiche del capitale impiegato nonché dalle relative politiche di ammortamento.

Tale indicatore è definito per eVISO come Utile/(Perdita) del periodo al lordo degli ammortamenti e svalutazioni di immobilizzazioni materiali e immateriali, degli oneri e proventi finanziari e delle imposte sul reddito.

[2] [1] Index medio: prezzo medio dell’energia elettrica e del gas naturale sul valore economico totale dell’energia elettrica e del gas naturale consegnati

[3] Index medio: prezzo medio dell’energia elettrica e del gas naturale sul valore economico totale dell’energia elettrica e del gas naturale consegnati.

[4] Nel grafico la linea relativa alla “NFP + Securities” evidenzia la correzione della Posizione Finanziaria Netta tenendo conto delle Securities, le quali non vengono incluse nel calcolo della PFN seguendo i principi contabili italiani. Per il calcolo di tale valore sono state sommate alla PFN del periodo le azioni proprie e altre opzioni non materiali.